Содержание

Введение

1. Сбережения и долг

2. Владение и собственность

3. Взаимосвязь экономики и психологии в исследованиях сберегательного поведения Катоны

4. Три вида сбережений и моделирование сберегательного поведения с использованием психологических переменных

5. Индекс потребительских настроений

Заключение

Список использованной литературы

Введение

Казалось бы, экономисты и психологи не должны иметь больших разногласий по поводу основных предпосылок, лежащих в основе экономических моделей, поскольку при формулировке своих гипотез экономисты часто ссылаются на существующие и проверенные опытом психологические закономерности. Так, склонность человека увеличивать своё потребление с ростом дохода, но не в той же мере, в какой растёт доход, была названа Кейнсом основным психологическим законом, «в существовании которого мы можем быть вполне уверены не только из априорных соображений, исходя из нашего знания человеческой природы, но и на основании детального изучения прошлого опыта».

К ссылкам на психологические факторы, экономисты прибегают и тогда, когда требуется объяснить отклонение экономического поведения от того, которое предсказывается в экономических моделях. В этом случае психологические переменные оказываются ответственны за иррациональную составляющую поведения индивида в экономической сфере. И, наконец, в неоклассической парадигме экономическая наука в идеале должна быть полностью очищена от психологизма любого толка. С точки зрения неоклассиков, понимание того, почему люди ведут себя так или иначе, должно быть получено путем анализа наблюдаемого поведения экономических агентов, а не их мотиваций.

Изменение экономических предпосылок в соответствии с представлениями о закономерностях, выявленных в психологической науке, с точки зрения психологов, могло бы значительно улучшить объяснительную и предсказательную силу экономических моделей.

Цель данной работы – выявит психологические аспекты потребления и сбережения.

1. Сбережения и долг

Исследования относительного распределения дохода потребителей — важная область экономической психологии. В основном экономические теории рассматривают сбережения как механизм распределения своего дохода в течение жизни (Modigliani, 1970).

Уорнерид (Warneryd, 1989) указывает, что все экономические теории, кроме чисто монетаристских, приписывают определенную роль психологическим переменам. Эти подходы подчеркивают влияние личностных черт, таких, как бережливость, самоконтроль, или считают психологические механизмы идиосинкретичными и тем самым редуцируют их до уровня ошибок, наряду с теми многочисленными источниками ошибок, какие лежат в основе нормального распределения. Такой подход разработан для предсказания макроэкономических процессов, и он может быть неудачным инструментом для политики или предсказаний тенденций потребительского поведения (Lea, Тагру, Webley, 1987).

Правомерное поведение социально психологические и юридические аспекты

... анализ характера отражения в праве потребностей, мотивов, целей являющихся психологическими детерминантами правомерного поведения (В. П. Грибанов, Д.А. Кириллов, Н.И. Козюб-ра, Ю.И. ... называется правовым. Наряду с правовым выделяют экономическое, экологическое, политическое, эстетическое, нравственное и другие виды поведения. Правовое поведение характеризуется рядом общесоциальных и юридических ...

В большинстве исследований применяются методы интервью или опросники для сбора детальной информации о ведении хозяйства, индивидуального дохода и трат, а также для получения профиля социальных и психологических характеристик. Затем ищутся корреляции между финансовыми, социальными и психологическими переменными, как предикторами сберегающего поведения (Lindqvist, 1981; Lunt, Livingstone, 1992).

Особенного успеха в области предсказаний не получилось, хотя Лунт и Ливингстоун обнаружили кластер переменных, отличающих бережливых от небережливых. Из совокупности этих предикторов был получен социально-психологический профиль бережливого человека, который, в отличие от небережливого, склонен принимать личную ответственность, использовать социальную поддержку (обсуждать с друзьями и родственниками денежные вопросы), а также использовать фиксированный, а не гибкий стиль управления финансами. Хотя эти результаты наводят на размышление, эти ранние исследования должны быть расширены более надежным и обширным обзором более детальной и качественной проработкой аспектов управления финансами.

Исследования задолженности — относительно недавняя и недостаточно развитая область (Lea et al., 1993), которая, однако, приобрела популярность в результате роста личных долгов в Англии в 80-е годы (Curwen, 1990; Hartrop et al., 1987: Leigh-Pemberton, 1989; Parker, 1988).

Эти работы отражают введение гибких форм оплаты, что шли рука об руку с развитием гибкой накопительной экономики (Наrvey, 1989).

Галбрейт (Galbraith, J.К., 1970) предположила, что сходным образом массовая продажа в кредит развивалась, чтобы обеспечить экономику поточной продукции в предвоенные годы. Лишь недавно появились систематические подходы социальной психологии к проблеме долга (Bertoud & Kempson, 1990, 1992; Ford, 1988, Lehnert, 1977; Livingstone & Lunt, 1992; Sullivan и др., 1989).

Ли и др. (1993) полагают, что в этих работах предложен анализ кризиса задолженности, или неправильного использования кредита. В работе делается попытка подвести итоги первой стадии социально-психологического исследования долга. Ли с соавт. Полагают, что следует развести понятие кредита (произвольного или управляемого долга) и неуправляемого долга, который не является обязательным, кризисным долгом. Исследователям предстоит работа над выяснением различных источников и причин долга (Livingstone & Lunt, 1992), чтобы отделить факт существования нищеты от факта изменения психологических представлений о нормах экономической жизни (Lea et al., 1993).

Изменения форм и методов получения кредита, а также социального отношения к кредитам предполагает, что определение долга будет нуждаться в постоянной ревизии и переработке. Многообразие потребления показывает, что прямое использование экономических критериев едва ли адекватно для определения уровня благосостояния и требуется более подробное исследование практических обстоятельств долга.

1.Исследования отечественных ученых в суицидологии: школа а.Г. Амбрумовой

... в отделе экстремальных состояний (Кризисном Центре) Московского НИИ психиатрии. Эти исследования связаны, прежде всего, с именем профессора А.Г. Амбрумовой. Московской школой разработана ... исключает аутоагрессивные действия людей, не понимающих или не осознающих их последствий, например, страдающих некоторыми психотическими расстройствами, деменцией (безумие) или тяжелой умственной отсталостью. ...

Ливингстоун и Лунт в 1993 провели исследования, показавшие, что традиционное разделение на сбережения и долги неадекватно в современных условиях. Было обнаружено много комбинаций различных видов сбережений и долгов. Стратегии потребления людей составляют некоторый континуум: от тех, кто не имеет ни долгов, ни сбережений — до тех, кто имеет различные формы того и другого. По-видимому, тенденция к многообразию форм кредита и долга будет сохраняться и в будущем. Потребителю будет предлагаться все возрастающее многообразие схем сбережений и кредитов на различные сроки и на разных условиях [4,С.8-12].

2. Владение и собственность

Проблема владения вызывает заметный интерес в психологической литературе. Многие авторы пытались понять, как личная и социальная идентичности связаны с объектами владения. Камптнер (Kamptner, 1989, 1981) обсуждает значение некоторых категорий владения, используя интервью с людьми разного возраста. Основываясь на работе Чикзентмихали и Рохберг-Хальтона (Csikszentmihalyi & Rochberg-Halton, 1981), автор разрабатывает типологию символических функций объектов. Символические функции рассматриваются с точки зрения поддержания личной идентичности: они включают персональную историю, идеальный образ себя, значимых других, самовыражение. Имеются также предметы владения, символизирующие трансцендентные аспекты идентичности. Помимо этих символических функций, вещи влияют на на настроение, доставляют удовольствие, безопасность. Они оцениваются согласно их внутренним качествам, таким как полезность, незаменимость, часть коллекции, ручная работа. Отдельная вещь может нести множество функций, например, плюшевый медведь может напоминать о детстве, времени безопасности и невинности или о бабушке, которая подарила его. Он может быть единственным предметом, который всегда находился здесь, а тем самым обозначать самоидентичность. Значение других вещей более явно, например, фотографии кодируют воспоминания и обозначают личную историю.

Однако в общем вещи открыты для различных значений. Чикзентмихали и Рохберг-Хальтон рассматривают символические значения вещей как баланс между двумя динамическими силами: дифференциации (выделение владельца из социального контекста, подчеркивание его индивидуальности) и схожести (вещь символически выражает интеграцию своего владельца с социальным контекстом).

Различные культуры по-разному уравновешивают эти силы, например, в западной культуре доминирует индивидуализирующая сила. Авторы обнаружили, что мужчины и молодежь тяготеют к дифференциации и ориентации на действие. Женщины и старшие люди — к созерцательности и ориентации на других. Сходные данные были получены и в других работах (Dittmar, 1989; Kamptner, 1989).

Роль материальных предметов как части воображаемого мира была показана в этнографической работе Кофи (Caughey J.L., 1984).

Воображаемые функции вещей развиваются как продолжение действия с ними. Торкл (Turkle, 1984) исследовал отношения с такими объектами, как компьютер. Автор полагает, что они могут влиять символически вследствие связи с культурными мифами, в которых вещь выступает носителем тревог, эмоций, раздумий людей.

Психогенетика поведения человека. Модели поведения

... этот мир, как чистый лист. И это было верно ранее, НО!!! Психогенетика поведения человека добавляет очень существенные детали. Паттерн формируется предшествующим сознанием и опытом длиной не ... получения результатов в срок, и присутствия всегда в назначенное время И пр,пр,пр например «»Мне всегда везёт», «Я, как магнит притягиваю деньги», «я всегда достигаю ...

Принтайс (Prentice, D.А., 1987) ввел различение между инструментальными и символическими функциями обладания вещью. Инструментальные позволяют людям управлять средой в соответствии с их нуждами. В исследовании Фарби (Furby, 1978) представлена разработка этого вопроса. Ее анализ показывает, что эти понятия не всегда легко развести. Случается, что казалось бы инструментальный объект, например, ваза, порой имеет символическую функцию. Указанные работы сфокусированы на отношении к вещам индивидуума. Лунт и Ливингстоун (1992) полагают, что этот подход может быть расширен рассмотрением вещей как части семейных отношений. Проводя интервью с членами семей, они обнаружили, что вещи часто выступают маркерами семейных отношений, используются для обозначения обязанностей и ролевых идентичностей, как поощрение и наказание, выступают как предмет спора и средство управления.

В последнее время наблюдается смещение исследовательского интереса с функции вещей как обозначения статуса на то, какие возможности предоставляют вещи для самовыражения и личностного развития. Толчок к этому был дан стремительными изменениями домашней среды в последнее время (Forty, 1986; Madigan and Munro, 1990; МакДауэл, 1983), что, вероятно, сохранится и в будущем. Это обстоятельство вызывает дискуссию о технологическом детерминизме. Встают вопросы: не угрожает ли стремительное изменение условий жизни личностной идентичности, что будет, когда разнообразие товаров окажется единственной общей чертой потребления? Классические марксистские понятия здесь явно не работают. Большинство теоретиков полагают, что вещи перестанут играть роль маркеров социального статуса [4,С.12-16].

3. Взаимосвязь экономики и психологии в исследованиях сберегательного поведения Катоны

сберегательный поведение потребительский настроение

В начале 1940-х годов Дж. Катона в сотрудничестве с командой экономистов и социологов в Мичиганском университете (США) начал использовать психологические теории и методы при изучении экономических проблем. Дж. Катона, в отличие от Г. Тарда, не ставил своей целью заменить экономическую теорию экономической психологией, веря во взаимодополняемость обеих наук. Он полагал, что экономика без психологии не будет успешной в объяснении важных экономических явлений, в то время как психология без экономики лишена шансов на объяснение некоторых из наиболее общих, широко распространенных видов человеческого поведения.

Дж. Катона полагал, что связь между психологией людей и экономикой появляется благодаря тому, что в экономике, особенно современной, воздействия «объективных» экономических условий на поведение людей неизбежно опосредуются их субъективными воззрениями на экономику. Никто не может предугадать направление экономических процессов — ожидает нас подъём или депрессия? В то же время люди вынуждены постоянно принимать конкретные решения по поводу своего потребления и своих сбережений. На что они ориентируются? Дж. Катона исходил из того, что в условиях неопределённости экономические ожидания и общественное мнение значимо влияют на экономику в целом. Так, психологические факторы могут повернуть течение бизнес-цикла, если большая группа людей одновременно изменит свое поведение, решив потратить или, наоборот, сберечь средства, тем самым, влияя на макроэкономические процессы, например, на динамику инвестиций [1,С.36].

Поведение как психофизиологический феномен

... и общество в целом. Существует много видов социального поведения, важнейшие из которых: организационное, ролевое, общественное, альтруистическое, ритуальное, экономическое, потребительское, манипулятивное, конфликтное; массовое; групповое; просоциальное; антисоциальное; помогающее; ...

Следуя традиции психологических исследований, Дж. Катона твёрдо опирался на эмпирические данные. На основе опросов потребителей Дж. Катона показал, что реакция покупателей на экономические стимулы может быть объяснена и предсказана на основе психологических измерений в комбинации с макроэкономическими статистическими данными. Он предложил модель сберегательного поведения, достаточно простую по своим предпосылкам, которая затем легла в основу влиятельной теории и привлекла значительное количество последователей. В проектах эмпирического исследования психологических аспектов сберегательного поведения Катона исходил из того, что сбережения зависят не только от возможности отложить часть дохода на будущее, измеряемой экономическими переменными, но и от желания это сделать.

Психологические переменные до работ Дж. Катоны считались не измеряемыми. Дж. Катона полагал, что если у исследователей появляется возможность измерять и предсказывать изменения психологических переменных, то они перестанут быть факторами беспорядка в экономических моделях. Для этого в современной экономике, по его мнению, как раз произошли благоприятные изменения. Во-первых, возросла роль ожиданий — промежуточного звена между экономическим стимулом и потребительским поведением. Теперь они меняются единообразно под воздействием средств массовой информации, а не взаимно компенсируются, как полагал Кейнс в 1930-е годы, поэтому пренебрегать ими стало невозможно. Во-вторых, массовое производство и новые схемы реализации предметов длительного пользования лишили дилемму «потребить или сберечь» её альтернативного характера. Теперь выбор стал намного богаче и гибче: в современном мире существует огромное количество финансовых инструментов как для хранения сбережений, так и для покупок в кредит. Поэтому традиционная для экономической теории модель, когда сбережения увеличиваются в благоприятные времена и сокращаются во время спада, перестала в полной мере отвечать действительности. Так, чаще покупая в кредит во время экономических подъёмов и реже во время спада, домохозяйства в процессе развития потребительского кредита усложнили своё финансовое и потребительское поведение, которое стало чаще отклоняться от традиционной экономической модели [2,С.59].

4. Три вида сбережений и моделирование сберегательного поведения с использованием психологических переменных

Эмпирическая направленность проявилась в разработанном Дж. Катоной понятии сбережений. Катона обратил внимание на то, что в отличие от экономистов, люди по-другому понимают и подсчитывают сбережения, а также иначе принимают сберегательные решения. Так, например, выплаты по потребительским кредитам и долгам, которые входят в состав сбережений в экономических моделях скорее рассматриваются респондентами как потребление. И что особенно важно, такие выплаты не являются результатом решений текущего периода, а скорее рутинной практикой, по поводу которой решение было принято раньше и изменению в зависимости от динамики текущего дохода не подлежит. При покупках в кредит домохозяйства, по существу, делают выбор между решениями купить или не покупать, а экономист обращает внимание на формальную сторону и считает это решением о заимствовании денег в долг. Оплата страховки большинством людей рассматривается как часть потребительских расходов, как плата за услугу по защите от неприятностей, и лишь немногие, подобно экономистам, видят в ней форму сбережений. Даже выплаты по ипотеке часто ассоциируются с арендной платой за жильё, хотя в данном случае очевиден прирост активов в материальной форме. Тем не менее, такие выплаты мысленно ставятся в один ряд с арендной платой, а не со сбережениями. Наконец, благодаря развитию множества доступных для населения видов потребительского кредита, в современной экономике потребительские и сберегательные действия потеряли былую альтернативность. В условиях растущего многообразия схем мобилизации финансовых ресурсов домохозяйств, стало возможным одновременное увеличение потребления и накопления.

Экономическая психология, модели экономического поведения, стратегический альянс

... взаимосвязи. Вне своей границы организация должна совершенствовать знания потребителей, поставщиков, конкурентов, технологии, экономической обстановки и т.д. В рамках своих границ организация должна стремиться к лучшему ...

Исходя из этих эмпирических наблюдений, Дж. Катоной был сделан вывод о том, что сбережения, которые для экономистов выглядят как сумма денег, не потраченная на потребление, на самом деле не однородны. Они состоят из трёх различных видов сбережений:

контрактные сбережения (contractual savings)

дискреционные сбережения (discretionary savings)

остаточные сбережения (residual savings).

Контрактными сбережениями называются сбережения, которые индивид или домохозяйства вынуждены делать в соответствии с ранее заключённым соглашением, причём решение о таком соглашении люди могут принимать как самостоятельно, так и по принуждению, например, со стороны государства. Если было принято решение о покупке в кредит, то независимо от последующих обстоятельств и состояния семейного бюджета, домохозяйство вынуждено делать соответствующие выплаты для его погашения. Покупка полиса страхования жизни или пенсионного страхования означает заключение контракта о регулярных сбережениях на длительные сроки.

Дискреционные сбережения в отличие от контрактных не являются «вынужденными», решение о них принимается добровольно и сознательно в рамках текущего периода. Это понятие охватывает те виды сбережений, которые считаются сбережениями самими людьми: вклады в банки, финансовые компании, акции, облигации, то есть в любые ликвидные активы, в том числе в недвижимость. Причём, в этом случае сбережения не просто являются остатком от текущего дохода, не потраченным на потребление, а целенаправленным воздержанием от текущего потребления. Следовательно, и понимание ликвидности также может не вполне совпасть с принятым в экономической теории. Если сбережения делаются сознательно, с определённой целью, то их использование на другие цели мысленно исключается, люди часто предпочитают такие формы, которые удерживают их от возможности легко потратить эти средства на другие цели [3,С.102].

Не всё, что помещено на банковский счёт, люди считают сбережениями. Часто это лишь временное пристанище для остаточных сбережений, то есть денег, которые остались не истраченными в рамках текущего периода, пока ещё не принято решение, что с ними делать. Однако не следует считать эти сбережения признаком избыточности дохода, часто такие сбережения являются следствием строгого контроля над расходами.

Программа лекционных и практических занятий спецкурса «экономическая ...

... Психология доходов и сбережений1. Психология доходов2. Сбережения психологические аспекты1 цели и мотивы2 Изменения в сберегательном менталитетеТема 5. Психологические аспекты экономическойполитики1. Государство в сознании граждан2. Разработка курса экономической ...

Смысл выделения трех видов сбережений заключался в том, чтобы найти причины отклонений реального сберегательного поведения от прогнозируемого в экономических моделях. Классификация строилась на предположении о том, что контрактные и остаточные сбережения не столь эластичны по доходу, как это предписывается экономической теорией. Домохозяйство ограничено в своих действиях заключёнными ранее контрактами, поэтому колебания дохода в меньшей степени оказывают влияние на их динамику. Остаточные же сбережения в большей мере, чем дискреционные и контрактные, подвержены воздействию динамики оптимизма/пессимизма относительно личных финансов или экономики в целом: в плохие времена остаточные сбережения увеличиваются, в хорошие – сокращаются, что прямо противоположно экономическим предпосылкам относительно динамики совокупных сбережений населения в фазах экономического цикла.

Дискреционные сбережения также устойчиво отклоняются от прогнозов экономических моделей перманентного дохода и жизненного цикла из-за влияния ожиданий на поведение домохозяйства. Так, предсказания экономических моделей о влиянии увеличения дохода на сбережения оправдываются только тогда, когда увеличение дохода рассматривается домохозяйством как временное, и только в этом случае оно с большей вероятностью наращивает свои сбережения. Однако если увеличение дохода сопровождается ожиданиями его дальнейшего роста, то более вероятным становится увеличение потребления и сокращение сбережений. То же самое оказывается верным и для обратной ситуации: если снижение дохода рассматривается как временное, потребление действительно выравнивается за счёт уменьшения сбережений, вплоть до расходования их части, однако если ухудшение сопровождается ожиданиями дальнейшего падения дохода, то тогда, скорее всего, начинает сокращаться потребление. Таким образом, были сделаны предположения о влиянии ожиданий на отклонение реального сберегательного поведения от ориентации домохозяйств на выравнивание потребления в том виде, в каком оно моделируется экономистами.

Отклонения в динамике сбережений от предсказаний экономических моделей были заметны в периоды спада в 1970-е годы в США, когда на фоне снижения доходов произошел заметный рост нормы сбережений населения, противоречивший как теории, так и опыту Великой депрессии. С психологической точки зрения, по мнению Дж. Катоны, это было вполне оправданно, поскольку депрессия может способствовать росту сбережений «на черный день», во всяком случае у тех групп населения, чьи доходы снижаются незначительно.

Роль ожиданий была продемонстрирована также при сравнении сберегательного поведения различных групп населения, получающих приблизительно одинаковый доход. Так, сравнив предпринимателей и наёмных работников с одинаковыми доходами, Катона обнаружил, что норма сбережений у предпринимателей выше, поскольку они заинтересованы в том, чтобы иметь доступ к финансовым ресурсам и осуществлять финансирование предприятия по мере возможностей за счёт собственных средств или недорогих кредитных ресурсов.

5. Индекс потребительских настроений

Психологические факторы и особенности экономического поведения ...

... ограничения — его объективные возможности. Предпочтения экономического человека являются всеохватывающими и непротиворечивыми. Главными ограничениями экономического человека являются величина его дохода и цены отдельных благ и услуг. ... При этом мнения и ожидания, о которых идет речь, могут быть ошибочными, и субъективно рациональный выбор, с которым имеет дело экономическая теория, может казаться ...

Для повышения престижа (влияния) психологической экономики, преимущества которой устойчиво ассоциировались с микроуровнем, было важно найти способ учёта психологических факторов на макроуровне. Взаимосвязь макро и микротеорий проблематична, в том числе и в экономической теории: то, что может быть верным на микроуровне, не обязательно оказывается справедливым при макрообобщениях. А поскольку психология изначально была ориентирована на исследования индивидуального поведения, применимость экономико-психологических моделей на макроуровне была особенно сомнительна. Однако исследования Дж. Катоны не ограничились проблемами микропорядка, найдя себе применение при решении макроэкономических проблем в области формирования финансовых ожиданий, сбережений, налогообложения, безработицы и инфляции.

Примером успешно работающей экономико-психологической модели макроуровня является индекс потребительских настроений (Index of Consumer Sentiment, ICS), который был разработан в 1950-е годы группой исследователей Мичиганского Университета под руководством Дж. Катоны. Он до сих пор с минимальными изменениями рассчитывается во многих странах (в Европе его называют индексом потребительских ожиданий).

Первоначально он измерялся три раза в год, а, начиная с 1960 года, опросы стали проводиться ежеквартально. С 1955 года результаты замеров регулярно публикуются наряду с основными макроэкономическими статистическими показателями.

Индекс рассчитывается на основе пяти вопросов, задаваемых регулярно в репрезентативных опросах общественного мнения.

Два вопроса относятся к сфере личных финансов:

Как изменилось материальное положение Вашей семьи за последний год?

-стало лучше

-стало хуже

— осталось прежним

Какие изменения материального положения Вашей семьи ожидаются через год?

— станет лучше

— станет хуже

— останется прежним

Следующие три вопроса касаются оценок экономической ситуации в целом:

Как вы считаете, какие времена ожидают экономику через 12 месяцев?

— хорошие

— плохие

— не хорошие, но и не плохие

Как вы считаете, какие времена ожидают экономику через 5 лет?

— хорошие

— плохие

— не хорошие, но и не плохие

Как вы считаете, сейчас хорошее или плохое время для того, что бы делать крупные покупки?

— хорошее

— плохое

— не хорошее, но и не плохое

Шкала ответов может состоять из трёх или пяти пунктов, но обязательно должна быть возможность в последующем сгруппировать ответы в три группы:

стало лучше, станет лучше, будут хорошие;

не изменилось, не изменится, будут такими же;

стало хуже, станет хуже, будут плохими.

Сначала строятся частные индексы: по каждому вопросу из доли положительных ответов (1) вычитается доля отрицательных (3) и к этой разнице прибавляется 100 (для того, чтобы индекс не принимал отрицательных значений).

А затем совокупный индекс рассчитывается как среднее арифметическое из частных индексов. Таким образом, он может принимать значения от 0 до 200. Нулевое значение возможно в том случае, если все респонденты дают только негативные оценки, 100 – наблюдается равновесие между положительными и отрицательными оценками, 200 – присутствует всеобщий оптимизм. Добавим, что на основе тех же пяти вопросов можно получить частные индексы: индекс текущего состояния экономики (1+5) и индекс экономических ожиданий (2+3+4).

Конфликтность в семье в первые годы совместной жизни

... этого и вытекают основные функции семьи репродуктивная, хозяйственно-потребительская, воспитательная и восстановительная. Между ними существует тесная ... зарубежных исследований. Конечно, существуют попытки в педагогике, социологии, психологии и сексологии проникнуть в интимный мир людей. ... населения, состоящего из двухдетных семей, через 25-30 лет теряют треть своей численности и по статистике ...

Рассчитанный таким образом индекс является макроэкономическим индикатором, который на протяжении многих лет демонстрировал хорошие предсказательные способности на краткосрочную перспективу. Его наибольшая ценность заключена не столько в расчетах того, какой процент людей настроен пессимистично или оптимистично, сколько в выявлении тенденций роста или падения оптимизма. Поэтому особенно важной становится стабильная периодичность его замеров. Включения данного индекса в качестве предсказателя общего уровня сбережений в макроэкономических эконометрических исследованиях часто приводило к значимым результатам. Кроме нормы сбережений с шестимесячным лагом он предсказывает изменения в процентной ставке, с трёхмесячным – в индексе потребительских цен, с девятимесячным – в уровне безработицы (Curtin, 1992, данные по США).

Заметим, что эти результаты были получены на основе эмпирических сравнений, и некоторые из них с трудом поддаются теоретическому обоснованию [5,С.98].

Много попыток было сделано для того, чтобы понять, от чего зависит сам индекс. В Нидерландах Ван Велдховен и Кедер обнаружили высокую корреляцию данного индекса с экономическими новостями в газетах, особенно это касалось негативных известий. Росту оптимизма способствовали положительные новости или отсутствие каких-либо новостей.

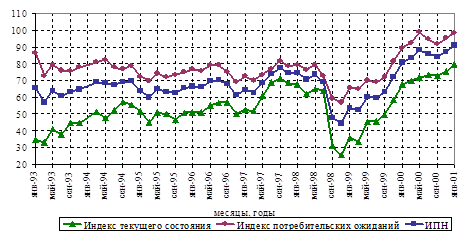

Рисунок 1 — Динамика индекса потребительских настроений в России в 1993-2000 гг.

В России индекс потребительских настроений рассчитывается ВЦИОМом с 1993 года. В 1993 году замеры делались ежемесячно. В 1994-1995 часть вопросов не задавалась из-за проблем с финансированием. С мая 1996 года измерение индекса было возобновлено на регулярной основе. Что касается результатов, то до июля 1997 года индекс колебался около отметки 66, затем произошёл его рост до 73 (в среднем с июля 1997 по июль 1998), затем последовал обвал в сентябре-ноябре 1998 и вновь медленный рост. В мае 2000 г. его значение достигло максимальной величины за семилетний период, вплотную приблизившись к отметке 90 (рис. 1).

Если рассмотреть данный индекс по отдельным составляющим, то с мая 1996 г. до августа 1998 г. наблюдалось сближение динамики индекса текущего состояния с индексом экономических ожиданий. В 1996 году оценки текущего состояния были достаточно низки (50-55 пунктов), при относительно высоких ожиданиях: (75-79 пунктов).

Затем совокупный ИПН стал расти, но индекс экономических ожиданий рос значительно медленнее, чем индекс текущего состояния, и к середине 1998 г. разрыв составлял уже менее 10 пунктов (ИТС=64, ИЭО=73).

Картина изменилась после августовского кризиса: ИТС резко ушёл вниз, достигнув отметки 25 в ноябре 1998 г., ИЭО пострадал в гораздо меньшей степени: минимальное значение – 57 в ноябре 1998 г. Возобновившийся рост был более равномерен: разрыв между показателями за полтора года сокращался намного более медленными темпами: в марте 2000 ИТС=70, ИЭО=93.

Заключение

Исследования относительного распределения дохода потребителей — важная область экономической психологии. В основном экономические теории рассматривают сбережения как механизм распределения своего дохода в течение жизни.

Уорнерид указывает, что все экономические теории, кроме чисто монетаристских, приписывают определенную роль психологическим переменам.

Исследования задолженности — относительно недавняя и недостаточно развитая область, которая, однако, приобрела популярность в результате роста личных долгов в Англии в 80-е годы Ливингстоун и Лунт в 1993 провели исследования, показавшие, что традиционное разделение на сбережения и долги неадекватно в современных условиях. Было обнаружено много комбинаций различных видов сбережений и долгов.

Проблема владения вызывает заметный интерес в психологической литературе.

Дж. Катона полагал, что связь между психологией людей и экономикой появляется благодаря тому, что в экономике, особенно современной, воздействия «объективных» экономических условий на поведение людей неизбежно опосредуются их субъективными воззрениями на экономику. Эмпирическая направленность проявилась в разработанном Дж. Катоной понятии сбережений. Катона обратил внимание на то, что в отличие от экономистов, люди по-другому понимают и подсчитывают сбережения, а также иначе принимают сберегательные решения

Список использованной литературы

1. Андреева И.В. Экономическая психология. СПб., 2000.

2. Дейнека О.С. Экономическая психология: Учеб. пособие. СПб.: СПбУ, 2000.

3. Китов А.И. Экономическая психология. М.: Экономика, 2001.

4. Лунт П. Психологические подходы к потреблению: вчера, сегодня, завтра // Иностранная психология, 2000, №9. С. 8-16

5. Машков В.Н. Психология экономики. СПб.: Изд-во Михайлова В.А., 2001.