Лекция № 2. Особенности управления в таможенных органах

2.1. Понятие об управлении в таможенных органах

Термин «таможенные органы» используется действующими законами — в Конституции в качестве особой составляющей государственного механизма они не выделяются.

Таможенные органы — государственные органы, предназначенные для непосредственного осуществления с помощью специальных методов государственно-властной деятельности в сфере таможенного дела и других связанных с ним областях и наделенные для этого специальными полномочиями.

Таможенные органы отнесены к исполнительной ветви государственной власти, так как их функцией является право реализация в таможенной сфере.

Таможенная деятельность находится на стыке внутренней и внешней политики государства и напрямую связана с выполнением важнейших социально-экономических и внешнеполитических программ и планов. Для реализации всего комплекса таможенных мероприятий (взимания таможенных платежей, таможенного оформления, таможенного контроля и т. д.) создаются специальные таможенные органы.

Естественно, что все таможенное дело невозможно возложить только лишь на один орган, поэтому в России действует целая система таможенных органов:

- ФТС России;

- Региональные таможенные управления;

- Таможни;

- Таможенные посты;

- ОТОиТК таможенных постов.

Управление — это непрерывный информационный процесс воздействия на сотрудников таможенных органов, обеспечивающий их целенаправленное поведение при изменяющихся внешних и внутренних условиях, путем принятия и реализации управленческих решений.

Для формирования и реализации управляющего воздействия необходимо наличие субъекта управления (управляющей системы, подсистемы), объекта управления (управляемой системы, подсистемы) и определенным образом организованных прямых и обратных связей между ними.

В совокупности субъект управления, объект управления и взаимосвязи между ними образуют систему управления в таможенных органах.

Основы управления в таможенных органах

... правовыми актами трудового, гражданского и некоторых других законодательств. В процессе реализации в таможенных органах таких функций управления, как организация и регулирование, - с помощью организационно-распорядительных (административных) методов формируются ...

К субъектам управления в таможенных органах относятся все руководители, имеющие полномочия принимать управленческие решения, давать поручения подчиненным сотрудникам и коллективам и требовать их выполнения, т. е. все элементы и подсистемы таможенного поста, таможни, регионального таможенного управления и ФТС России, осуществляющие целенаправленное воздействие.

В качестве объектов управления в таможенных органах выступают исполнители решений, приказов, поручений управляющей подсистемы, специалисты таможенного дела, таможенные коллективы, организационные структуры, технологические таможенные процедуры, все виды деятельности по осуществлению функций, возложенных на таможенные органы, ресурсы таможенной деятельности и др.

Для уяснения вопроса о субъекте и объекте управления важно понять, что управление как структура в таможенных органах носит ступенчатый, иерархический характер и что различные уровни управления в таможенной системе одновременно выступают и как субъекты, и как объекты управления. Каждой ступени или уровню управления соответствует свой субъект и объект управления. Поэтому объект управления в единой системе таможенных органов следует рассматривать как субъект последующих управленческих и исполнительских действий. Соответственно, и управление как вид деятельности в такой структуре имеет и распорядительную, и исполнительную сторону.

Существенную роль в системе управления играют взаимосвязи и взаимоотношения между субъектом и объектом управления, зависящие от организационной структуры управления, других факторов.

Субъект управления получает информацию о фактическом состоянии объекта управления и окружающей его внешней среды. Эта информация перерабатывается субъектом управления, в результате чего принимается решение, которому придается одна из форм управленческого решения (приказ, указание, резолюция и т.д.) для передачи его содержания объекту управления по каналу прямой связи. Информация о выполнении этого решения и информация о новом состоянии объекта управления (управляемой системы) вновь поступает к субъекту управления по каналу обратной связи. Таким образом, управление является относительно непрерывным процессом. Непрерывный характер управления таможенными органами обусловлен постоянством и непрерывностью информационных процессов, протекающих в них.

Непрерывность процесса управления позволяет говорить о его цикличности, т. е. об определенной последовательности и повторяемости выполнения одних и тех же видов управленческих работ или стадий и этапов управления, которые выполняются различными звеньями управления и в разных формах. Например, определение целей управления может осуществляться в форме планирования, выработки основных направлений развития системы таможенных органов.

2.2. Компоненты системы управления

Система управления в таможенных органах состоит из следующих компонентах:

1. Механизма управления.

Основные концепции управления предпринимательской деятельностью

... климата на предприятии, стимулирующего инновации во всех областях предпринимательской деятельности. Управление хозяйством – это один из видов организационно-экономических отношений. ... результаты предпринимательской деятельности. Учетная политика – совокупность мер и методов построения системы учета затрат. Направленная на осуществление предпринимательской деятельности, избранная предприятием ...

Механизм управления рассматривают как составную (наиболее активную) часть системы управления, обеспечивающую воздействие на факторы, от состояния которых зависит результат деятельности управляемого объекта.

Факторы управления для предприятия могут бытьвнутренними (в этом случае речь может идти о механизме управления предприятием) или внешними(механизм взаимодействия с другими предприятиями и организациями (рис. 1).

Для предприятия предпринимательского типа характерно стремление к изменению состояния внешней среды в свою пользу, к приведению внутренних и внешних факторов в состояние взаимного соответствия, к согласованию интересов.

В условиях централизованно-плановой системы управления экономикой хозяйственный механизм управления (вариант термина — экономический механизм) рассматривался как составная часть системы управления народным хозяйством, с помощью которой вырабатываемые государственными органами управления решения о конкретных целях, путях и средствах развития страны, отрасли, региона, предприятия трансформируются в систему интересов людей и их действия. Структура хозяйственного механизма представлялась в виде совокупности трех элементов: планирование, хозяйственное стимулирование и организация управления. При таком подходе к формированию механизма управления из его состава исключается наиболее активная часть — мотивы деятельности людей. Механизм управления был призван подчинить интересы людей решениям, принятым сверху. Такой механизм может иметь место в случае, когда используются только административно-командные методы управления.

Очевидно, что механизм управления рыночной экономикой будет эффективен лишь в том случае, когда он усиливает мотивацию деятельности людей, а сдвиг мотивов на цели деятельности достигается на основе согласования выдвигаемых целей с интересами людей и социальных групп. В силу этого и сама цель, и ее постановка также принадлежат механизму управления.

Механизм управления составляют: законы, принципы, цели, методы и функции управления.

2. Структуры управления.

Структура управления включает: органы управления, кадры управления и технические средства управления.

В реальных условиях хозяйствования организации имеют достаточно разнообразные виды организационных структур управления. Создание единой классификации такого спектра разнообразных структур не представляется возможным. Поэтому часто прибегают к классификации структур управления по различным классификационным признакам, к которым относят:

- принципы управления и подчиненности:

- уровни иерархии;

- степень гибкости;

- принципы разбиения элементов системы на подсистемы;

- ориентация на процесс функционирования;

- фактор времени;

- выполнение функций и целевому назначению.

К наиболее типичным структурам управления относят:

- линейную;

- функциональную;

- линейно-функциональную;

- линейно-штабную;

- дивизиональная;

Данные структуры управления объединяет то, что они основаны на функциональной специализации и относятся жестким, механистическим или как еще их называют бюрократическими структурами, основанными на определенных регламентирующих правилах и процедурах. В зависимости от рассматриваемых классификационных признаков эти структуры можно также относить к тем или иным видам структур управления.

43 Управление социально-психологическим климатом в таможенных органах

... системе таможенных органов создана психологическая служба. Психологическая служба таможенных органов Российской Федерации была создана в феврале 1995 года. В штаты региональных таможенных управлений и таможен были введены должности психологов. Деятельность ...

3. Процесса управления.

Процесс управления — это совокупность отдельных видов деятельности, направленных на упорядочение и координацию функционирования и развития организации и ее элементов в интересах достижения стоящих перед ними целей.

Процесс управления решает две задачи:

- тактическая заключается в поддержании устойчивости, гармоничности взаимодействия и работоспособности всех элементов объекта управления;

- стратегическая обеспечивает его развитие и совершенствование, перевод в качественно и количественно иное состояние.

Процесс характеризуется непрерывностью, циклической повторяемостью отдельных фаз (сбора, обработки, анализа, хранения, контроля информации; выработки и принятия решений; организации их выполнения), неравномерностью, инерционностью, проявляющейся в запаздывании управленческих действий. Он развивается и совершенствуется вместе с самой организацией.

Управленческий процесс объединяет в себе такие моменты как управленческий труд, его предмет и средства, и реализуется в определенном продукте.

4. Механизма совершенствования системы управления.

Механизм совершенствования системы управления включает организацию изменений в ней в результате развития объекта управления.

Система управления должна быть эффективной, что предполагает: оперативность и надежность, качество принимаемых решений; минимизацию связанных с этим затрат времени; экономию общих издержек и расходов на содержание аппарата управления, улучшение технико-экономических показателей основной деятельности и условий труда, долю работников управления во всем персонале организации.

Эффективность функционирования системы управления можно повысить с помощью более надежных обратных связей, своевременности и полноты информации, учета социально-психологических качеств участников, обеспечения оптимального размера подразделений.

Для более глубокого понимания сущности управления в таможенных органах необходимо знать особенности, которые присущи этому управлению. К ним можно отнести: ярко выраженную нацеленность управления на конечный результат служебной деятельности; сочетание управленческой деятельности внутри системы с работой с участниками ВЭД; осуществление полномочий органа государственного управления; допустимость разумного риска в процессе управления; динамичность процессов управления в условиях противоборства сотрудников таможенных органов с недобросовестными участниками ВЭД, контрабандистами и их пособниками; относительная неопределенность условий, в которых осуществляется управление.

В.21 Понятие структуры управления и принципы построения

... В.21 Понятие структуры управления и принципы построения Структура - это внутренняя форма системы. Организационная структура управления (ОСУ) предприятием – упорядоченное строение, организационная форма системы управления, образуемая устойчивыми ... -ия, является основой для формирования стиля управления, существенно влияет на качество и эффективность деятельности фирмы и ее сотрудников. ОСУ должна ...

Основная часть программно-целевого подхода в управлении заключается, прежде всего, в том, что для достижения определенной цели разрабатывается специальная программа, определяются (аккумулируются) необходимые ресурсы, определяется (создается) специальная организационная структура управления программой (программно-целевые органы).

Организация процесса управления, как и любая другая организация, предполагает распределение операций в пространстве и времени.

2.3. Принципы управления

Управление в таможенных органах опирается как на объективные законы управления, так и на формирующуюся на их основе единую систему принципов.

Под принципами управления понимаются руководящие идеи, правила, основные положения и нормы поведения, которыми руководствуется управляющая система.

В практике управления таможенными органами применяются общие, частные и организационно-технологические принципы.

Общие принципы управления — это стратегические нормы управления и они действуют во всех сферах и подсистемах таможенных органов. Однако действуют они специфически в каждой управленческой системе. Даже перечисление основных общих принципов управления (таких как системность, принципы обратной связи, информационной достаточности, оптимальности, соподчиненности и ряда других), а также их диалектическое влияние на систему управления в таможенных органах подтверждает это.

Системность — ведущий принцип управления. Системность в управлении таможенными органами обеспечивает и совершенствует структурное и функциональное единство системы.

Чем сложнее задачи, стоящие перед таможенными органами, тем большую значимость приобретает принцип обратной связи системы. Информация позволяет субъекту управления иметь представление о состоянии системы в каждый данный момент времени, о достижении заданной цели, с тем чтобы воздействовать на систему и обеспечить выполнение управленческих решений.

Принцип информационной достаточности означает, что в условиях небывалого роста объемов информации в таможенной системе, в том числе управленческой, огромное значение приобретает интенсификация информационных процессов.

Достижение в таможенных органах поставленной цели в возможно более короткие сроки при наименьших материальных, финансовых и трудовых затратах является сутью принципа оптимальности управления.

Оптимальность управления в таможенной системе обеспечивается различными методами и средствами.

Важное значение в таможенной системе имеют и находятся в различной степени реализации и другие общие принципы управления.

Частные принципы управления в таможенных органах подразделяются на две большие группы: принципы, применяемые в экономической, социально-политической и духовной сферах таможенной деятельности, и принципы, имеющие место в системе таможенных органов как государственной правоохранительной организации, обеспечивающей в пределах своей компетенции экономическую безопасность РФ.

К частным относятся принципы управления:

Управленческие роли в таможенной системе (по теории Г. Минцберга)

... таможенной системе. Задачи, которые необходимо решить для достижения данной цели: анализ и оценка управленческих ролей Балтийской таможни, выдвижение предложений по совершенствованию организации управления ... и т.д., как правило, являются реакцией на воздействие внешней среды. В качестве коммуникаций для ... важен сам процесс руководства, его стиль и методы. Революция в собственности и сопровождавшие ее ...

- Законности

- Централизации в сочетании с разумной децентрализацией

- Непрерывности

- Оперативности

- Гибкости

- Ответственности

- Преемственности

- Нацеленности на конечный результат и др.

Управление в таможенной системе опирается и на группы таких частных принципов, как принципы организации и деятельности государственной службы; принципы подбора кадров, их обучения и воспитания; принципы осуществления оперативно-розыскной деятельности и ряд других.

Организационно-технологические принципы управления лежат в основе организационно-распорядительной и административно-исполнительской деятельности руководителей таможенных органов.

К ним можно отнести принципы управления:

- Единоначалия

- Конкретности

- Разделения труда

- Скалярный

- Иерархии

- Единства распорядительства и одного начальника

- Делегирования полномочий

- Диапазона управления и др.

Особо необходимо подчеркнуть значение принципа единоначалия. Он предполагает, с одной стороны, коллегиальность управления, а с другой — установление строжайшей персональной ответственности за исполнительские функции. Коллегиальность не исключает, а предполагает личную ответственность каждого сотрудника за порученное ему дело.

В таможенных органах на всех уровнях руководства принцип единоначалия действует постоянно, так как руководители таможенных органов законодательно наделены правами и функциями единоначальника.

Это выражается в полноте и объеме властных полномочий, предоставляемых для решения поставленных задач перед данной структурой; наличии законодательного обеспечения реализации этой функции с ответственностью перед государством за использование предоставленных прав; в кадровом и структурном обеспечении реализации прав руководителей-единоначальников; в материальном и финансовом обеспечении правоохранительной деятельности со стороны государства; в наличии государственных гарантий социальной защищенности персонала военизированной и правоохранительной структуры.

На принципе единоначалия руководит системой таможенных органов Председатель ГГК России. Наиболее важные вопросы руководства таможенным делом рассматриваются на заседаниях коллегии ГТК России. Принимаемые на заседаниях коллегии решения, оформленные приказом Председателя ГТК России, обязательны для исполнения всеми таможенными органами и сотрудниками.

На принципе единоначалия действуют начальники региональных таможенных управлений, опирающиеся в своей деятельности на коллегии управлений, а также руководители Российской таможенной академии, Главного научного информационно-вычислительного центра, Центральной таможенной лаборатории и других организаций, подведомственных ГТК России.

Принцип единоначалия реализуют в своей управленческой деятельности начальники таможен и таможенных постов.

Управление поведением и деятельностью в стрессе

... Проанализировать эффективные техники управления стрессом. 4. Рассмотреть управление поведением и деятельностью в стрессе. 5. Определить понятие стрессоустойчивости. 6. Сформулировать методы профилактики стресса. Глава ... Предполагается овладение тренингом самовнушения «радости дня», радости выполняемой работы, разработать систему приоритетов в своей работе, научиться говорить «нет», когда нет больше ...

Успех в управлении таможенными органами обеспечивается единством действий всех должностных лиц, органов и организаций таможенной системы, участвующих в управлении. При этом весьма важное значение имеет четкое определение специфики места и роли каждого, ясное распределение их компетенции, функций и прав в общем деле. Большое значение имеют для этого издаваемые ГТК России нормативные документы, положения о таможенных органах Российской Федерации и их подразделениях.

Принцип конкретности управления требует конкретного анализа ситуации, для чего нужна добротная научная информация о системе управления и о ее внешней среде.

Принцип разделения труда предусматривает, что вся деятельность по организации управления разбивается на простейшие операции, выполнение которых поручается конкретным звеньям системы управления. Каждое звено системы управления таможенным органом должно иметь четкие, конкретные обязанности.

Скалярный принцип определяет, что каждая организация (в том числе таможенный орган) должна иметь четко определенную иерархическую структуру.

Принцип иерархии предусматривает, что нижестоящий сотрудник или подразделение подчиняется вышестоящему. Каждый сотрудник административной иерархии отвечает перед вышестоящим за решения и действия не только свои, но и всех подчиненных ему сотрудников.

Принцип единства распорядительства и одного начальника определяет, что каждый сотрудник получает приказы и распоряжения только от одного начальника, так как это — необходимое условие единства действий, и что ни один сотрудник не должен докладывать более чем одному вышестоящему руководителю.

Принцип делегирования полномочий означает, что при передаче задачи из сферы деятельности руководителя подчиненному должны также передаваться и права для ее решения, а подчиненный должен принимать на себя ответственность за них.

Принцип диапазона управления предусматривает, что вышестоящее должностное лицо должно нести ответственность за деятельность строго определенного, оптимального количества подчиненных.

2.4. Методы управления

В управлении таможенными органами как способ достижения основных целей и задач функционирования всей таможенной системы используется весь арсенал методов управления.

Наиболее часто в управлении применяются общие и локальные методы. Общие — направлены на решение главным образом задач перспективного, стратегического развития таможенной службы, а локальные — используются преимущественно в системах текущего оперативного управления.

В зависимости от форм воздействия в таможенной системе применяются методы прямого и косвенного воздействия.

Методы прямого воздействия опираются на волю и авторитет государства. К ним относятся организационно-распорядительные и правовые методы.

К методам косвенного воздействия относятся социально-психологические, экономические и экономико-математические методы.

Правовые методы представляют собой совокупность юридических средств и способов воздействия на элементы социально-экономической системы и отношения между ними в процессе управления.

Основные функции управленческой деятельности психологические ...

... результата деятельности управляемой системы (объекта управления). В данной контрольной работе раскрывается тема: «Основные функции управленческой деятельности: психологические особенности, функции управления. ОСНОВНЫЕ ФУНКЦИИ УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ Управленческая деятельность – принципиально отличающийся от других видов деятельности труд. Управленческая деятельность менеджера ...

К правовым методам относятся: правовые нормы, правовые отношения, правовые акты.

Правовые нормы устанавливают место всех таможенных органов в таможенной системе и методы руководства ими, определяют характер и содержание отношений, в которые они вступают с другими организациями.

Основными такими правовыми нормами являются Таможенный кодекс Российской Федерации, Положение о Федеральной таможенной службе Российской Федерации, положения о таможенных органах Российской Федерации и ряд других.

В процессе таможенной деятельности возникают разнообразные правоотношения. Таможенные правоотношения — это регулируемые нормами таможенного законодательства общественные отношения, возникающие в процессе или по поводу перемещения товаров и транспортных средств через таможенную границу РФ.

Выделяются две группы таможенных правоотношений — первичные и вторичные.

Первичные непосредственно связаны с перемещением товаров транспортных средств через таможенную границу.

Вторичные таможенные правоотношения производны от первичных и соотносятся с фактором перемещения предметов таможенного регулирования через таможенную границу опосредованно, т.е. отношения по уплате таможенных налогов, по которым предоставлена отсрочка или рассрочка; отношения по переоформлению товаров, хранящихся на таможенных складах, в связи с ликвидацией склада и др.

Деятельность управленческого аппарата таможенных органов регламентируется правовыми актами трудового, хозяйственного и некоторых других законодательств.

Анализ показывает, что в процессе реализации в таможенных органах таких функций управления как организация и регулирование — с помощью организационно-распорядительных (административных) методов формируются организационные отношения, которые включают такие аспекты деятельности сотрудников и коллективов как долг, полномочия, ответственность, дисциплинарные требования и др.

Содержанием организационных отношений является механизм использования организационно-распорядительных методов.

Особенности организационно-распорядительных методов в таможенных органах, как военизированных и правоохранительных, состоит в том, что они выражают прямое директивное воздействие на систему в целом или на ее элементы в отдельности; дают возможность руководителю таможенного органа принимать однозначное решение; основаны на обязательности нормативных и директивных документов.

В таможенных органах применяются три группы организационно-распорядительных методов: организационные, распорядительные и дисциплинарные. Ведущее место отводится методам организационного воздействия. Они представляют собой долговременное закрепление организационных связей в системе, служащее основой ее управления, и включают: регламентирование, нормирование и инструктирование.

Управление качеством таможенных услуг

... с учётом специфики таможенной деятельности. Глава 1. Зарубежный опыт управления качеством Управление качеством во многих развитых ... проверяются характеристики (показатели) продукции и используются методы испытаний, позволяющие: провести идентификацию продукции, в ... управления качеством продукции. Так, в Швеции созданы правительственные инспекции по качеству экспортных товаров, которые выполняют функции ...

Регламентирование представляет собой жесткий тип организационного воздействия. Оно устанавливает в таможенных органах основу организации системы и процессов, протекающих в них и заключается в разработке и введении в действие организационных положений, к которым относятся: положения общеорганизационного характера, устанавливающие организационную обособленность и порядок функционирования таможенной системы в целом; положения, определяющие и устанавливающие внутренний порядок работы, организационный статус различных подразделений, их задачи, функции, полномочия; типовые структуры подразделений; должностное регламентирование, осуществляемое штатными расписаниями и должностными инструкциями.

Несмотря на очевидную значимость этого метода, ряд руководителей таможенных органов его недооценивают, требования руководств и коллегии ФТС России по этим вопросам, зачастую выполняются не полностью.

Нормирование — это менее жесткий тип организационного воздействия и заключается в установлении норм и нормативов, которые служат ориентировкой в деятельности, устанавливают ее границы по верхним и нижним пределам. В практике управления таможенными органами используются некоторые нормы времени, нормативы соотносительности и др. Однако, нормы выработки, нормы численности и ряд важных других норм, разрабатываются крайне медленно, требования решений коллегий, приказов, указаний и распоряжений ФТС России по этим вопросам зачастую выполняются не полностью.

Организационное нормирование определяет пути и порядок выполнения функций и обязанностей, необходимые нормы, правила действий и взаимодействий в таможенной системе, поэтому более четкому внедрению этого метода в управление таможенными органами должен быть дан новый импульс, который потребовал бы от руководителей всех рангов его более интенсивного внедрения.

Таким импульсом могло бы стать усиление контроля.

Инструктирование — всегда имеет форму методической и информационной помощи, направленной на успешное выполнение работы.

Второй группой организационно-распорядительных методов управления являются методы распорядительного воздействия.

Это методы текущей организационной работы, базирующиеся на организации, сформированной путем организационного воздействия.

В основе методов распорядительного воздействия в таможенной системе лежат полномочия и обязанности. В их состав входят: решения коллегии ФТС России, приказы, указания, распоряжения и резолюции.

Распорядительное воздействие по форме может быть устным или документально оформленным.

Приказы в таможенной системе издают только линейные руководители, распоряжения — их заместители и руководители функциональных служб в пределах предоставленных прав и компетенций.

В ФТС России правом подписи приказов пользуются и заместители председателя комитета в пределах полномочий, предоставленных им председателем ФТС России.

Третьей группой организационно-распорядительных методов управления являются методы дисциплинарного воздействия.

Суть этих методов в таможенных органах состоит в установлении ответственности. Предназначены они для поддержания стабильности организационных связей в системе управления посредством дисциплинарных требований и системы ответственности. Выделяют личную, коллективную, материальную, моральную и служебную ответственность.

Все указанные три группы организационно-распорядительных методов используются в таможенной системе как раздельно, так и совместно, дополняя и обогащая друг друга.

Социально-психологические методы управления занимают важное место среди методов управления в таможенной систем, поэтому существует тесная зависимость между социальными характеристиками коллектива, экономическими и организационными показателями его деятельности. Так, эффективность служебной деятельности таможенных органов в значительной мере зависит, например, от текучести кадров, которая часто вызывается социальными и психологическими условиями труда в таможне, а также от таких факторов, как дисциплинированность, добросовестность, психологический климат в коллективе и др.

Социально-психологические методы управления представляют собой конкретные способы и приемы воздействия на процесс формирования и развития коллектива, на социальные процессы, проистекающие внутри его.

Целью социально-психологических методов является обеспечение растущих социальных потребностей сотрудников, их всестороннего гармонического развития и повышение на этой основе служебной активности личности и эффективной деятельности коллективов. Эти методы управления основаны на использовании социального механизма, действующего в коллективе, в состав которого входят неформальные группы, роль и статус личности, система взаимоотношений в коллективе, социальные потребности и другие социальные аспекты.

К социально-психологическим методам относятся социальные и психологические методы управления. Эти методы включают широкий спектр методов социального нормирования, социального регулирования, а также методы комплектования малых групп и коллективов, гуманизации труда, психологического побуждения, профессионального отбора и обучения.

Определенным образом, ограничено, с учетом принадлежности таможенных органов к организации с нематериальной сферой деятельности, используяэкономические и экономико-математические методы управления.

К экономическим методам относятся: централизованный плановый и методы экономического стимулирования, а к экономико-математическим — неформализованные,слабоформализованные и формализованные методы.

Таким образом, совершенствование методологии использования в управлении таможенными органами методов управлении представляет собой органическую и значительную часть всей проблемы повышения эффективности системы управления таможенной деятельностью.

2.5. Функции управления

В управлении государственными органами важнейшее место занимают функции управления, т.к. они раскрывают сущность и содержание управленческой деятельности на всех уровнях управления. Поэтому разработку организационных структур управления, применение методов и технических средств управления, подбор, подготовку и расстановку кадров следует осуществлять с учетом состава и конкретного содержания функций управления.

В наиболее общей форме функция управления определяется как вид деятельности, с помощью которой субъект управления оказывает воздействие на управляемый объект.

Возникновение функций управления — результат разделения и специализации труда в сфере управления. Образование системы функций — необходимый процесс, порождаемый сложностью и разнообразием служебной деятельности и управления ею.

Концепция функционального разделения управления основывается на положении, что функции управления объективны и постоянны по отношению к их исполнителям.

Большинство авторов — специалистов по управлению под функцией управления понимают сложную деятельность, характеризующуюся определенной однородностью и стабильностью воздействий на объект и субъект управления, в результате которых осуществляется уравновешение данной системы со средой в процессе преобразования последней. Функция управления — это вид управленческой деятельности и обязанность.

Признаками функций управления, как правило, являются: объективность, конкретность, целенаправленность, стабильность и повторяемость, обособленность и самостоятельность, составная, специализированная часть управленческой деятельности, единство и однородность содержания, продукт процесса разделения и специализации управленческого труда.

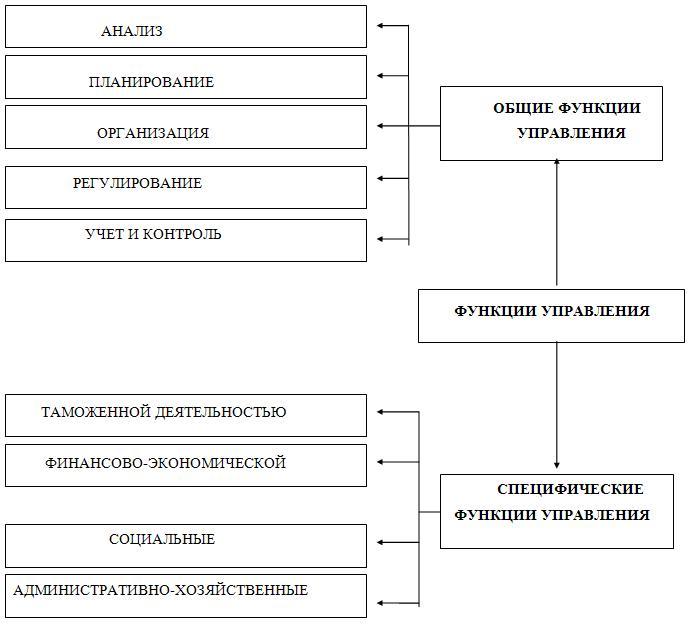

Несмотря на наличие различных подходов к классификации функции управления, для управления в системе таможенных органов представляется более рациональным разделить их на общие функции управления, отражающие стадии процесса управления, и специфические (конкретные) по видам оперативно-служебной деятельности таможенных органов.

Общие функции управления раскрывают сущность управления, они универсальны, т.к. характеризуют процесс управления любым объектом.

При определении состава общих функций управления следует учитывать их диалектическое единство, а также единство управляющей и управляемой систем. Состав функций управления должен обеспечивать эффективность реагирования управляющей системы на любое изменение состояния управляемой системы.

К общим функциям управления целесообразно отнести: анализ, планирование, организацию, регулирование, учет и контроль.

Такая классификация функций управления в государственных, некоммерческих системах управления, несколько отличается от функций менеджмента, который, как правило, отражает функции управления коммерческими организациями.

Большинство зарубежных авторов к функциям управления относят: планирование, организацию, мотивацию и контроль.

Таможенный менеджмент США относит к основным четыре функции: планирование, организацию, управление и контроль и, кроме того, три общих (непрерывных) функции: анализ проблемы, принятие решения и коммуникации.

Рассмотрим подробнее общие функции управления (рисунок 1 см. ниже изображаем на доске).

Рис. 1. Классификация функций управления

Объективные возможности социально-экономической системы могут быть выявлены на основе анализа, как одной из важнейших функций управления. Расчленяя систему на части, выявляя ее структуру, анализ позволяет не только зафиксировать состояние компонентов системы, но и выяснить их взаимоотношения и взаимозависимость. При этом анализ в системе управления распространяется не только на нее в целом, но и на каждый компонент управленческого цикла. Анализ использует результаты контроля.

Планирование — это основная функция управления, посредством которой в таможенных органах вырабатываются организационные начала предстоящей деятельности. С помощью планирования определяются цели и направления движения системы, разрабатываются методы, с помощью которых это движение обеспечивается, определяются темп движения, материальные источники, обеспечивающие это движение.

Результатом планирования являются различные планы, которые в науке управления носят название организационных планов.

Планирование в системе управления решает следующие задачи: выработка цели, прогнозирование, моделирование и программирование. Перечисленные задачи решаются планированием на всех уровнях управления и соответствуют установившимися циклам функционирования системы и соответствуют стратегическому (перспективному) периоду, текущему (годовому, квартальному и месячному) периодам и оперативному (суточному) периоду.

Сам по себе, готовый и утвержденный план, еще не свидетельствует о том, что он будет выполнен. Для этого нужны соответствующие условия — их создает функция управления — организация. Под организацией понимается основная функция управления, посредством реализации которой, создаются условия для выполнения разработанных в процессе планирования организационных планов.

Под регулированием следует понимать основную функцию управления, посредством реализации которой возрастает эффективность деятельности подчиненных, или устраняются отклонения от параметров заданных при планировании.

Регулирование осуществляется на основании результатов обратной связи. Оно может осуществляться путем поддержания взаимодействия, координации, перераспределения усилий, а также мотивацией и стимулированием отдельных сотрудников и коллективов.

Сущность функции учета состоит в накоплении, систематизации и первичной обработке информации о текущем состоянии управляемой системы, направлении и темпах ее движения.

Для того, чтобы определить правильно ли выполняются планы, каковы условия и результаты их выполнения существует контроль.

Контроль — это основанная функция управления, посредством реализации которой осуществляется сбор данных о ходе, условиях, состоянии и результатах деятельности подчиненных в тот или иной момент времени.

Главной задачей контроля является выявление положительных моментов, дальнейшее развитие которых может послужить существенному повышению эффективности всей деятельности, стоящей цели, а уже второй задачей контроля является выявление отклонений от параметров, заданных при планировании и вскрытие причин их порождающих.

Для того, чтобы реализовать ту, или иную функцию управления, необходимо выполнить ряд операций (управленческих работ).

При этом под операцией (управленческой работой) понимается совокупность устойчиво повторяющихся действий, необходимых для реализации функции управления, но недостаточных для обеспечения управляемости объекта управления.

Если полная реализация основной функции управления, например “планирования”, приводит к тому, что какая-либо деятельность переходит в новое качество, то выполнение отдельной управленческой работы, например “анализ исходных данных”, еще недостаточно для того, чтобы эта деятельность получила новое качественное состояние.

Реализация каждой конкретно взятой основной функции управления осуществляется строго определенным количеством конкретных только для этой функции управленческих работ. Так, например функция “планирование” реализуется выполнением таких управленческих работ как: анализ исходных данных; определение цели управления; выявление проблемы, мешающей достижению цели; выработка и принятие решения на достижении поставленной цели; разработка организационного плана реализации принятого решения; согласование разработанного плана в вышестоящих инстанциях; утверждение плана старшим начальником.

Функция “организация” реализуется посредством выполнения следующих управленческих работ: постановка задач на выполнение разработанного плана; подготовка исполнителей, включающая их обучение, инструктажи, прием зачетов и др.; создание необходимых запасов материально-технических средств; подготовка техники и объектов.

Реализация функции “регулирование” напоминает реализацию других функций и включает исполнение таких управленческих работ как: анализ результатов контроля; принятие решения на регулирование; доведение решения в виде задач до исполнителей; организация регулирования; проведение регулирования; проверка действенности регулирования.

Для реализации функции “контроль” требуется выполнить следующие управленческие работы: определение объектов, сроков, методов контроля; определение исполнителей контроля и их подготовка; подготовка объекта контроля; осуществление контроля; обработка данных контроля.

Специфические (конкретные) функции управления. К этим функциям управления в таможенных органах относятся: функции управления таможенной, финансово-экономической, социальной и административно-хозяйственной деятельностью.